Ultimii ani au fost marcați de transformări radicale la nivelul piețelor globale de energie, ca urmare a perturbărilor cauzate de pandemia de COVID-19, agresiunea Federației Ruse asupra Ucrainei și exacerbarea crizei climatice, evenimente care au afectat profund lanțurile de aprovizionare, rezultând într-o creștere fulminantă a prețurilor. În acest nou context geopolitic și geoeconomic la nivel european a avut loc o reorientare strategică, manifestată prin adoptarea la scară largă a surselor regenerabile de producere a energiei (SRE).

În vederea eliminării dependenței de importurile de combustibili din țări terțe, Uniunea Europeană (UE) a setat un obiectiv ambițios pentru 2030 – ca 42,5% din energie să provină din SRE, aspirând către decarbonizarea completă a economiei la orizontul anului 2050. Pentru materializarea acestor ținte, energia solară fotovoltaică are un rol esențial, ca urmare a versatilității și costurilor scăzute. Cu toate acestea, în timp ce rata instalărilor crește substanțial de la an la an pe continentul european, lanțul de aprovizionare al tehnologiilor, echipamentelor și componentelor este concentrat într-un singur punct geografic – regiunea Asia-Pacific. Drept urmare, ca reacție la evoluțiile din sistemul internațional și ținând cont de impactul pe care fenomene exogene, precum pandemiile și războaiele, le au asupra disponibilității tehnologiilor, la nivelul UE s-au concretizat inițiative de reindustrializare și de aducere a activităților productive asociate sectorului energiei fotovoltaice înapoi în Europa.

În vederea eliminării dependenței de importurile de combustibili din țări terțe, Uniunea Europeană (UE) a setat un obiectiv ambițios pentru 2030 – ca 42,5% din energie să provină din SRE, aspirând către decarbonizarea completă a economiei la orizontul anului 2050. Pentru materializarea acestor ținte, energia solară fotovoltaică are un rol esențial, ca urmare a versatilității și costurilor scăzute. Cu toate acestea, în timp ce rata instalărilor crește substanțial de la an la an pe continentul european, lanțul de aprovizionare al tehnologiilor, echipamentelor și componentelor este concentrat într-un singur punct geografic – regiunea Asia-Pacific. Drept urmare, ca reacție la evoluțiile din sistemul internațional și ținând cont de impactul pe care fenomene exogene, precum pandemiile și războaiele, le au asupra disponibilității tehnologiilor, la nivelul UE s-au concretizat inițiative de reindustrializare și de aducere a activităților productive asociate sectorului energiei fotovoltaice înapoi în Europa.

Stadiul actual al producției de echipamente și tehnologii pentru energia fotovoltaică

Criza energetică a stimulat incontestabil expansiunea rapidă a sectorului fotovoltaic, atât pe plan global, cât și regional și național. În Europa, capacitatea instalată a crescut cu 91% în ultimii trei ani, ajungând de la 136 GW în 2020 la 259,99 GW în 2023 [Solar energy (europa.eu)]. Totuși, în timp ce, la nivel mondial, cererea este pe o pantă ascendentă, același lucru nu poate fi afirmat în legătură cu dezvoltarea lanțurilor de aprovizionare, care continuă să fie concentrate în zona Asia-Pacific.

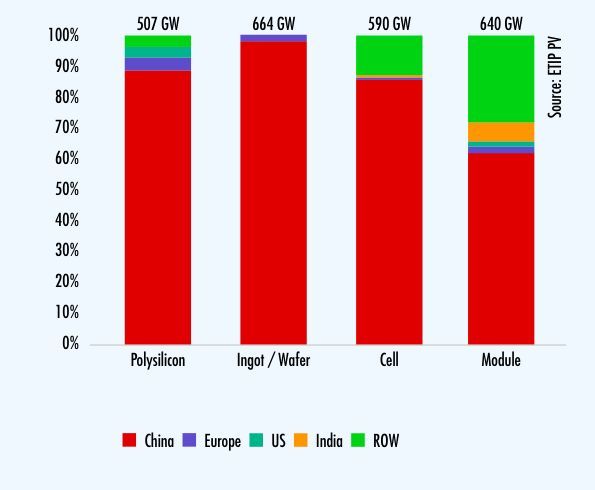

Procesul de fabricare a panourilor fotovoltaice se bazează predominant pe utilizarea modulelor de siliciu cristalin (c-Si), care au o pondere de peste 98% în producția globală. O altă tehnologie folosită, deși într-o proporție mult mai mică, este cea a telurii de cadmiu (CdTe), care acoperă restul de 2% (ETIP PV, 2023 – PV Manufacturing in Europe: understanding the value chain for a successful industrial policy). În ceea ce privește producția de polisiliciu, materia primă a panourilor fotovoltaice, China are o poziție dominantă la nivel global (89%), urmată de Coreea de Sud, Statele Unite și UE. O situație asemănătoare este întâlnită în ceea ce privește fabricarea lingourilor și a plachetelor (97%), unde capacitatea de producție este concentrată exclusiv în regiunea Asia-Pacific. Statistici similare sunt observate și din punct de vedere al producției de module, unde, deși există facilități de asamblare în peste 38 de țări, China fabrică aproximativ 70% din totalul la nivel global, urmată de Vietnam, Malaysia, Coreea și Thailanda [IEA, 2022. Special Report on Solar PV Global Supply Chains: Special Report on Solar PV Global Supply Chains (windows.net)].

Dominanța geografică a regiunii Asia-Pacific asupra lanțurilor de aprovizionare a sectorului energiei fotovoltaice este rezultatul politicilor asumate de China în ultimii 15 ani, dublate de investiții de peste 50 de miliarde de euro [IEA, 2022. Special Report on Solar PV Global Supply Chains: Special Report on Solar PV Global Supply Chains (windows.net)], care au condus, pe de-o parte, la consolidarea poziției țării ca lider global în exportul de tehnologii și componente, iar pe de alta, la monopolizarea cotei de piață în fiecare etapă a procesului de producție.

Ascensiunea industriei fotovoltaice din China a remodelat profund peisajul global al producției de componente și echipamente necesare capitalizării energiei solare, evidențiat atât scăderea prețului modulelor fotovoltaice, care în 2023 a atins un punct de minim de 0,129 €/Wp, cât și de creșterea utilizării acestei tehnologii la nivel mondial. Totuși, în timp ce politicile și strategiile asumate de regimul de la Beijing au contribuit la reducerea costurilor în sector, sporind atractivitatea și rentabilitatea industriei fotovoltaice, evoluțiile contextului geopolitic și vulnerabilitățile lanțurilor de aprovizionare globale, relevate de pandemia de COVID-19, au condus la emergența concentrării geografice ca o potențială provocare.

Pe fondul crizei energetice, asigurarea disponibilității tehnologiei fotovoltaice a devenit un subiect de importanță strategică pentru UE, care a luat forma unor discuții privind relocalizarea producției, în cadrul așa-numitului proces de „reshoring”, în vederea readucerii activităților productive înapoi în pe continentul european.

Crearea unui lanț de aprovizionare competitiv pentru energia solară fotovoltaică în Europa

Ca parte a obiectivului de atingere a unei ponderi de 42,5% energie SRE, UE urmărește instalare a 750 GWdc (600 GWac) în surse solare fotovoltaice până în 2030. În acest sens, pentru sprijinirea investițiilor în sector, dar și pentru consolidarea autonomiei strategice, Comisia a lansat, în luna decembrie a anului 2022 Alianța Solară Industrială în scopul creării unui lanț de aprovizionare european autonom și rezilient. Din punct de vedere al dezvoltării capacității de producție, ținta pentru 2025 este de 30 GW, susținută prin stimularea fabricării în UE a modulelor, lingourilor, plachetelor și tehnologii conexe, care să răspundă cerințelor pieței interne și externe. De asemenea, se urmărește diversificarea componentelor lanțului valoric fotovoltaic internațional și a materiilor prime necesare, prin cercetare și inovare [European Solar Photovoltaic Industry Alliance – European Commission (europa.eu)].

Cu toate că nu putem vorbi, la momentul actual, despre o industrie bine definită din punct de vedere al producției, este important să notăm că pe plan european activează în domeniu 166 de companii, care produc anual 14,1 GW de module, 2 GW de celule, 81,1 GW de invertoare, 26,1 GW de polisiliciu (SolarPower Europe, 2024. EU Solar Manufacturing Map: EU Solar Manufacturing Map – SolarPower Europe). Ca aspect pozitiv, lanțurile valorice din acest sector se caracterizează prin dinamism și adaptabilitate la noile investiții, ceea ce conferă un avantaj competitiv pe piața globală. Drept urmare, în ultimii ani, mai multe companii europene au început să își intensifice activitatea sau să pună în aplicare planuri de extindere. Unul dintre cele mai ambițioase proiecte din UE urmărește punerea în funcțiune a unei capacități de producție de 3 GW, care va combina siliciul cristalin cu alte materiale semiconductoare, cu obiectivul final de a crește eficiența celulelor și de a depăși limitele actuale ale tehnologiei fotovoltaice. Proiectul se înscrie în tendința globală de inovare în acest sector, observabilă la nivelul altor companii, care la începutul anului 2024 a stabilit un nou record pentru cel mai eficient panou din lume, cu o rată a conversiei de 25%, mai mare cu patru puncte procentuale decât tehnologia utilizată la scară largă, marcând o etapă crucială în tranziția energetică.

Cu toate acestea, în timp ce sectorul dispune de oportunități semnificative de creștere, un factor cheie în extinderea și dezvoltarea lanțurilor de aprovizionare este construirea unui ecosistem care să susțină și să stimuleze investițiile necesare, pentru care este fundamental aportul fiecărui stat membru.

Dezvoltarea lanțurilor de aprovizionare – impactul asupra României

În timp ce tendințe timide de dezvoltare a unui lanț valoric la nivelul României au fost observate încă din perioada 2010-2014, niciuna dintre cele 166 de companii europene care produc diferite componente și tehnologii necesare industriei fotovoltaice nu își are sediul sau activitatea pe teritoriul țării noastre, ceea ce reprezintă un dezavantaj economic și strategic.

Ca evoluție pozitivă, după această perioadă de acalmie, care a durat aproximativ un deceniu, un nou ciclu de investiții în domeniul producției de panouri fotovoltaice se conturează. Din 2023, mai multe proiecte ambițioase au fost anunțate, printre care se numără construcția unor fabrici cu o capacitate totală de 10,3 GW. Comparativ cu perioada anterioară, dezvoltarea lanțului valoric este susținută de această dată printr-o serie de apeluri de finanțare prin Planul Național de Redresare și Reziliență (PNRR) în valoare de 199 000 000 euro, dedicate construirii de noi capacități de producție a polisiliciului și plachetelor, asamblare a celulelor și a panourilor, totalizând 200 MW, complementate de sprijinirea investițiilor în tehnologii conexe precum bateriile.

În timp ce discuția privitoare la lanțurile de aprovizionare se concentrează pe dimensiunea de producție, este necesar de avut în vedere sfârșitul ciclului de viață al acestor tehnologii. Reciclarea panourilor este esențială pentru crearea unui lanț valoric rezilient și sustenabil, în special prin prisma faptului că în urma procesului pot fi recuperate materii prime fundamentale în procesele de fabricație. În acest sens, Asociația Industriei Fotovoltaice din Romania (RPIA) contribuie activ la dezvoltarea segmentului, ca parte a unui consorțiu format din 16 entități, al cărui un proiect finanțat prin programul Orizont Europa vizează identificarea unor procese inovative prin care 99% din panouri să poată fi reintegrate într-un ciclu nou de producție (Grant Agreement no. 101122332).

Pe lângă contribuția la autonomia strategică și la securitatea energetică, dezvoltarea lanțurilor de aprovizionare la nivelul României are și beneficii sociale datorate creării de locuri de muncă în producția, construcția și operarea noilor facilități. Din punct de vedere economic, fiecare 1 euro investit crește producția cu 1,3 euro, iar, considerând proiectele anunțate, concretizarea lor ar aduce contribuții de milioane de euro la buget (Deloitte&E3M – Renewable Energy in Romania – Roadmap to 2030 – report for RWEA&RPIA).

Materializarea investițiilor în dezvoltarea lanțurilor de aprovizionare ale industriei fotovoltaice implică atât crearea unui ecosistem atractiv, cât și o abordare strategică, bazată pe documente programatice clare și transparente, unde România are lacune considerabile. La momentul actual, nu există o viziune națională comprehensivă și adaptată contextului din punct de vedere al politicii industriale, case să ofere o direcție concretă de acțiune. Drept urmare, este necesară creșterea transparenței decizionale, stimularea inovării și a investițiilor pe plan local, prin crearea unui cadru stabil și predictibil, care să crească atractivitatea pieței din România.