Marius Buchmann

Companiile de utilități germane susțin că devin organizații axate pe strategii consumer-centrice, dar studiile de la Oliver Wyman arată că, în realitate, cota lor de piață în piața digitală este foarte mică, scrie economistul energetic Marius Buchmann de la Universitatea Jacobs din Bremen. Dar ele încă își pot îndeplini promisiunile: sunt gata să lanseze noi aplicații digitale.

Utilitățile din întreaga lume își adaptează în prezent modelul de afaceri la cele 3 DS: „Descentralizare, Decarbonizare și Digitalizare”. În special pe termen mediu și lung, pare să existe consensul că utilitățile trebuie să-și schimbe modelul de afaceri bazat pe active, către un model bazat pe servicii.

Am prezentat o serie de modele de afaceri potențiale pentru utilități dintr-o societate de servicii digitale. Printre cele mai proeminente, cele două companii germane E.On și RWE și-au împărțit unitățile de bază în două companii diferite: o parte bazată pe active și o parte din servicii (deși în ambele cazuri, partea bazată pe servicii este susținută de venituri reglementate din rețea. Alte utilități din întreaga lume acționează în mod similar sau sunt în prezent în proces de a dezvolta o abordare bazată pe servicii, scrie Marius Buchmann pentru energypost.eu.

Două domenii din domeniul serviciilor se dovedesc a fi foarte importante acum, cel puțin pentru sectorul gospodăriilor private: activele domestice inteligente și aplicațiile inteligente (activate de Internetul tuturor lucrurilor – IoT) și produse digitale bazate mai degrabă pe date decât pe active.

Utilitățile nu au o poziție dominantă pe piața inteligentă a locuințelor

Piața smart home este extrem de competitivă și aproape toate utilitățile, precum și marii jucători din alte industrii precum Google, Apple și Ikea au intrat și pe acest segment. Deși utilitățile au avantajul că au deja baza de clienți și diferitele canale de contact existente, ele încă se luptă să câștige un punct de intrare pe piața aplicațiilor domestice inteligente.

Chiar dacă datele McKinsey (2016) arată că utilitățile acoperă circa 15-20% din piața relevantă, ele nu au o poziție dominantă pe această piață. Chiar și antreprenorii sau companiile de cablu ajung la cote de piață similare, de aproximativ 12-15%, în ciuda faptului că nu dispun de experiența energetică a utilităților.

Nu avem la dispoziție date similare pentru piața germană, însă experiența din SUA ar putea servi drept o estimare bună, chiar dacă piața germană este mai puțin matură decât piața internă inteligentă din SUA.

Utilitățile se luptă cu digitalizarea – în special în retail

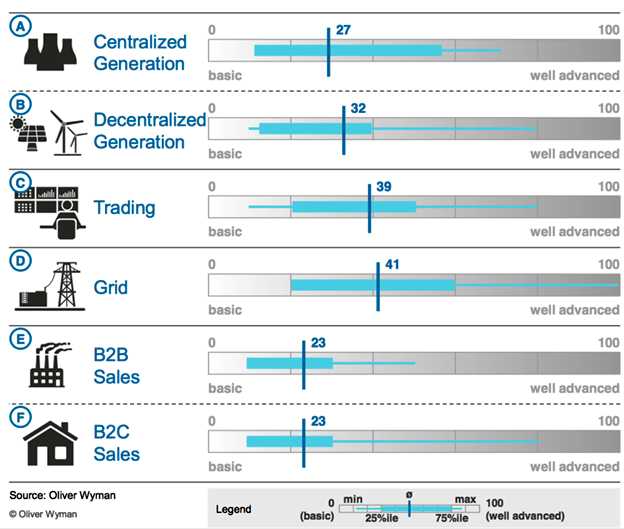

Similar cu piața internă inteligentă, utilitățile se luptă să facă uz de digitalizare în segmentul de clienți. Săptămâna trecută, într-o întâlnire cu Dr. Thomas Fritz, care este partener la grupul de consultanță Oliver Wyman, acesta a prezentat indicele Digitalization German Utilities dezvoltat de Oliver Wyman.

Indicele își propune să indice modul în care utilitățile germane sunt performante în ceea ce privește digitalizarea. Figura 2 oferă o prezentare generală a diferitelor părți ale lanțului de aprovizionare cu energie electrică și modul în care fiecare segment are performanțe în ceea ce privește digitalizarea.

Foarte important, Oliver Wyman a folosit o abordare de cea mai bună clasă, ceea ce înseamnă că scorul total de 100 reprezintă o soluție digitală disponibilă pe piață, nu potențialul teoretic (Oliver Wyman, 2017).

Deși indicele este doar orientativ și gradul de digitalizare diferă între utilitățile individuale din Germania, rezultatele pentru sectorul de comerț B2B și B2C sunt destul de deziluzionante. Ambele segmente înregistrează cel mai mic scor din toate segmentele, din sectorul energiei electrice, în ceea ce privește digitalizarea.

Dacă luăm în considerare faptul că segmentul de rețea a atins cel mai mare punctaj din acest indice și dacă luăm în considerare și faptul că rețelele de distribuție din Germania (cel puțin la nivelul de joasă tensiune) sunt o cutie neagră unde nici chiar operatorii de distribuție nu au multe date disponibile, atunci scorul scăzut al sectorului de retail devine și mai mare!

Lăsând deoparte întrebarea dacă indicele oferă o imagine realistă (și cred că este o estimare destul de bună a situației actuale), relația dintre diferitele rezultate din diferitele segmente ne arată că, în medie, sectorul comerțului cu amănuntul nu a beneficiat încă de potențialul proceselor și serviciilor digitale.