Fondul Proprietatea este “cel mai ieftin fond din lume”, a declarat Mark Mobius, președintele executiv al Templeton Emerging Markets Group, într-o conferință de presă la București, după AGA din 29 octombrie. Lichiditatea slabă păstrează activele Fondului Proprietatea – 90% dintre acestea în sectorul energetic – extrem de subevaluate. Situația forțează administratorii de fonduri de la Templeton Emerging Markets Group (TEMG) la o dinamică neobișnuit de ridicată cu scopul de a crește valoarea pentru acționari. Strategia a adus celor de la Franklin Templeton o nouă extindere a mandatului de administrator al fondului român pentru restituirea proprietăților – Fondul Proprietatea – pentru încă doi ani, începând cu 1 aprilie 2016.

Companiile energetice reprezintă 15 din primele 20 de participaţii din portofoliul Fondului Proprietatea. Cu toate acestea, doar trei dintre aceste companii sunt listate – OMV Petrom, Romgaz şi Nuclearelectrica. Una dintre cele mai importante este în insolvenţă – Hidroelectrica. Alte 10 sunt supuse unor negocieri aspre, dacă nu în stagnare totală: fondul ar prefera să-şi vândă participaţiile minoritare, în timp ce acţionarii majoritari nu sunt interesaţi să cumpere. “Suntem acţionari captivi”, a rezumat situația Greg Konieczny, vice-preşedinte executiv al TEMG şi manager de portofoliu la Fondul Proprietatea.

Acţionari captivi

Încă mai sunt trimise propuneri, fără nicio aşteptare pozitivă din nicio parte. În total, sunt opt companii de distribuţie a energiei electrice şi gazelor la care pachetele de control sunt deţinute de companii energetice străine, între care compania germană E.ON, Enel Italia şi Gaz de France/Engie. “A avea companii nelistate în portofoliu duce de obicei la un discount mai mare al VAN-ului [Valoarea Activului Net] şi vrem să facem portofoliul mai lichid”, explica Greg Konieczny în luna mai 2015, pentru o publicaţie financiară britanică. “Când acestea se listează, putem rămâne ca acţionar, putem ieşi în totalitate sau ne putem reduce participaţia”, a mai spus el. Pentru moment, fondul poartă negocieri cu Enel şi contestă contractele de consultanţă privind strategia de afaceri încheiate între E.ON Distribuţie România şi E.ON Energie România, pe de o parte, şi acţionarul lor majoritar, E.ON România SRL, pe de altă parte. Fondul Proprietatea este hotărât să iniţieze acţiuni în instanţă împotriva membrilor Consiliilor de Administraţie şi managerilor acestor companii pentru aprobarea, încheierea şi executarea unor contracte cu o valoare totală a prejudiciului estimată la 34,4 milioane de lei, în 2014. În privinţa situaţiei GDF Suez Energy România, nu există detalii disponibile din partea fondului.

O posibilă ieșire din impasul actual ar putea veni din partea Guvernului român, dacă acesta va reuși să forțeze listarea companiilor de utilități privatizate. O astfel de iniţiativă ar merge împotriva practicii comune care afirmă că nicio companie internațională nu își menține subsidiarele listate.

Însă Fondul Proprietatea şi statul român sunt în conflict în privinţa unui alt grup de 4 companii de energie electrică, filiale ale companiei Electrica, recent listată. Fondul deţine câte 22% la aceste filiale – care sunt evaluate la aproape 189 de milioane de euro în portofoliul său, în timp ce Electrica este controlată într-o proporţie de 49% de stat. În primăvară, Fondul Proprietatea şi-a retras oferta făcută către Electrica, de a vinde cele patru filiale la un preţ de aproximativ 100 de milioane de euro, aşa cum a scris presa din România, neconfirmat din surse oficiale. Fondul Proprietatea este acum pregătit să reînceapă negocierile, iar unii acţionari minoritari ai Electrica au obținul în Adunarea Generală a Acţionarilor mandatarea Consiliului de Administraţie al Electrica pentru a negocia şi încheia tranzacţia cu fondul.

Echilibru între viitor şi trecut

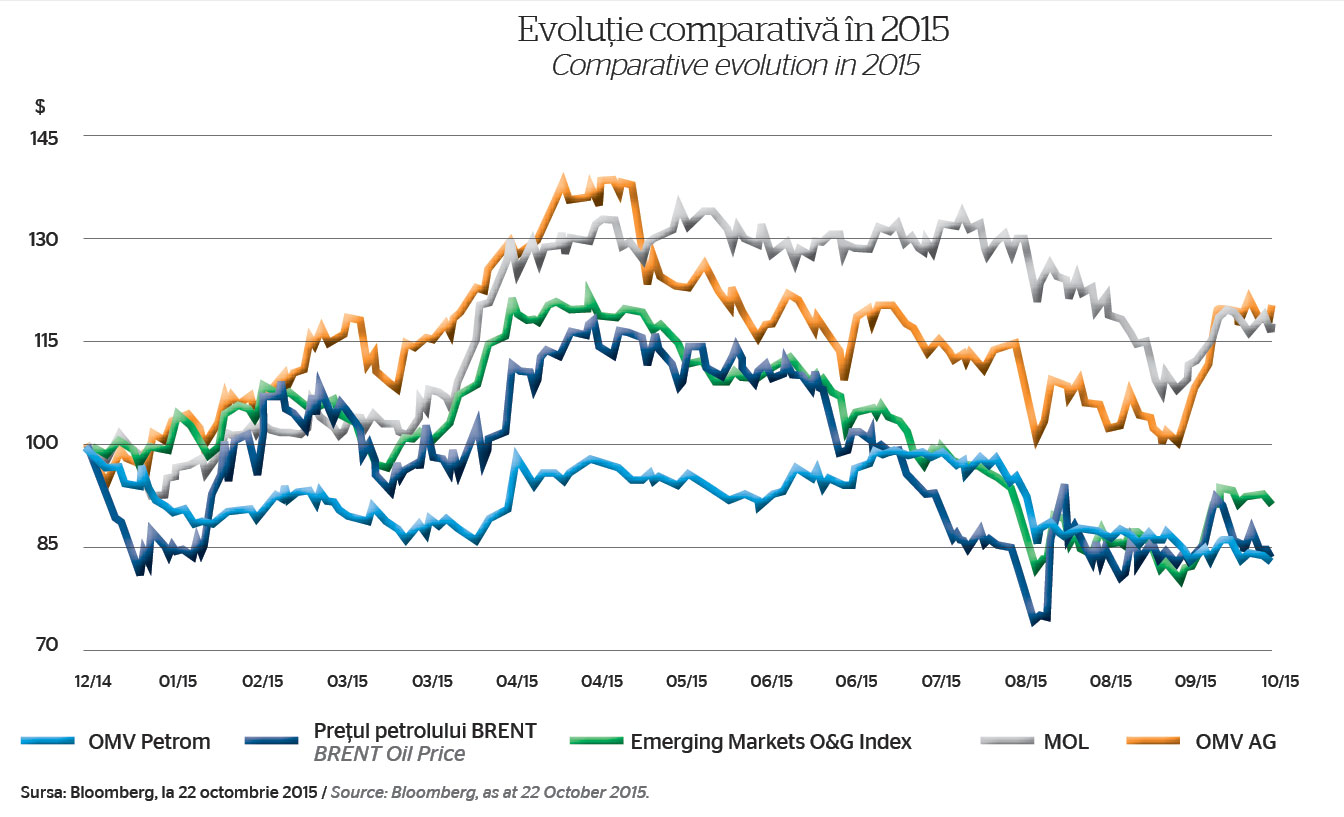

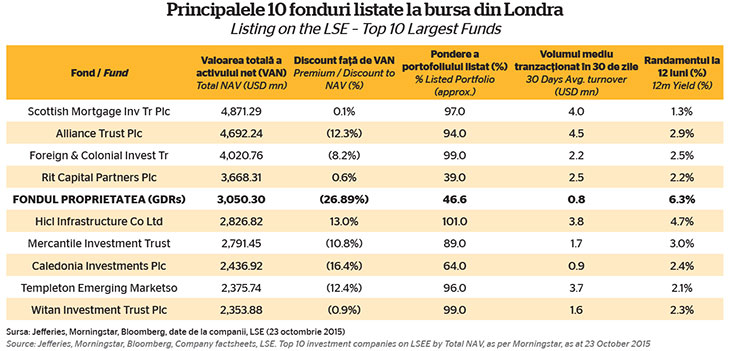

În special pe baza acestor companii energetice, Fondul Proprietatea este de departe cel mai profitabil dintre cele mai mari 10 fonduri de la Bursa de Valori din Londra; acesta a înregistrat un randament la 12 luni de peste 6%, în timp ce celelalte nouă rămân la sub 3%. Totuşi, lichiditatea slabă a acţiunilor împiedică principalele companii de petrol şi gaze din România să atingă performanţele altor companii din industrie pe pieţele de capital. Acţiunile OMV Petrom au urmat îndeaproape declinul preţului ţiţeiului Brent în 2015, însă au fost depăşite în mod izbitor de revenirea din ultimele luni a Emerging Markets Oil & Gas Index și a acțiunilor MOL și OMV AG.

Titlurile Romgaz s-au descurcat ceva mai bine, deşi se găsesc în prezent la un nivel cu 15% mai mic decât în urmă cu 12 luni. În luna octombrie, Fondul Proprietatea a vândut prin plasament privat accelerat 4,15% din acţiunile Romgaz, pentru un preţ total de 456 de milioane de lei (103,1 milioane de euro), cu un discount de 6,4% faţă de ultimul preţ de închidere. La finalizarea tranzacţiei, fondul a rămas cu 22,54 milioane de acţiuni Romgaz, reprezentând 5,85% din capital.

Greg Konieczny a apărat vânzarea cu o altă formulare puternică: “Nu suntem vânzători disperaţi!” Iar fondul a primit sprijinul acţionarilor pentru a continua politica de vânzare a celor mai lichide participaţii, chiar şi la preţuri reduse. Fondul Proprietatea este “cel mai ieftin fond din lume”, a explicat Mark Mobius. Cea mai atractivă investiţie pentru fond o reprezintă programele de răscumpărare a acţiunilor proprii şi certificatelor globale de depozit (GDR-uri). Toate acestea vizează maximizarea randamentelor pentru acţionari. Pe termen lung, vânzarea acţiunilor Romgaz este o formă de stimulare a pieţei de capital locale, cu efecte benefice pentru fond. În cele din urmă, operaţiunea a atras numeroşi investitori din ECE, Scandinavia, SUA şi Marea Britanie și, de asemenea, a dovedit că există un apetit local puternic pentru acțiunile Romgaz – 45% din cererea totală a venit din România, atât din partea investitorilor instituționali, cât și din partea celor de retail.

Tărâmul marilor oportunităţi

În ultimii ani, performanţa fondului a fost afectată de condiţiile dificile de piaţă, cu declinuri semnificative la preţurile petrolului, gazelor naturale şi energiei electrice, precum şi de o puternică nesiguranţă cauzată de evenimentele din Grecia şi Ucraina. De asemenea, Fondul Proprietatea a fost afectat de numeroase modificări ale cadrului de reglementare operate de Autoritatea de Supraveghere Financiară (ASF). Mai multe evenimente (reintrarea Hidroelectrica în procedura insolvenței, introducerea taxei pe construcţii speciale de 1,5%, reducerea ratei reglementate a rentabilității pentru companiile de distribuție a energiei electrice de la 8,5% la 7,7% din baza de active reglementate) și lipsa unor evenimente (întârzieri în calendarul de listare a companiilor deţinute de stat, întârzieri în liberalizarea gazelor pentru consumatorii casnici, întârzieri în publicarea noii legi privind impozitarea sectorului de petrol și gaze, întârzieri în punerea în aplicare a codului de guvernanță corporativă) au influențat piața de energie și au afectat performanța fondului.

Punerea în aplicare a codului de guvernanță corporativă va continua să fie o piatră de temelie pentru buna funcționare a societăților sub autoritatea statului român, consideră managerii Fondului Proprietatea. Actualizările propuse pentru Legea 109/2011 sunt departe de a fi satisfăcătoare, în timp ce drepturile acționarilor minoritari nu sunt încă suficient de puternice, iar Parlamentul și ministerele încă mai au puteri discreționare.

Răspunzând unei întrebări din partea energynomics.ro asupra disputei din jurul management-ului Electrica, Greg Konieczny a remarcat că cifrele comunicate de companie sunt bune și că există schimbări pozitive la nivelul filialelor. “Nu ştiu de ce Guvernul intră în această procedură de schimbare a Consiliului de Administraţie al Electrica”, a adăugat Greg Konieczny. Reprezentantul TEMG şi-a exprimat încrederea că listarea Hidroelectrica va avea loc foarte probabil în 2016, după ce producătorul de energie va ieşi din insolvenţă. Cu totul altele sunt perspectivele pentru CE Oltenia, unde procedura a fost suspendată de facto.

“Activele de aici [din România] vor deveni din ce în ce mai valoroase”, consideră Mark Mobius. Cu toate acestea, oficialii TEMG aleg să ignore, cel puţin în public, o explicație suplimentară cu privire la discount-ul uriaș al VAN-ului: îngrijorarea investitorilor cu privire la expunerea activelor fondului la influența politică. Cele 34 de companii nelistate din portofoliu sunt necunoscute imense, chiar şi pentru manageri, dar şi cea mai dificilă provocare cu care se confruntă aceştia. La fel era şi în 2011, doar că atunci discount-ul mediu anual al VAN-ului era de aproape 56%, iar în 2015 acest indicator va scădea cel mai probabil sub 30%.

––––––––––––-

Articolul integral poate fi citit în numărul din decembrie 2015 al energynomics.ro Magazine.

Dacă vrei să primești gratuit numărul următor (martie 2016), în format tipărit, scrie-ne la adresa [email protected], pentru a te include în lista de distribuție.