Avansul cel mai consistent al cotaţiilor titlurilor energetice listate la Bursa de Valori Bucureşti s-a înregistrat în acest an în cazul acţiunilor din energie şi utilităţi, care au acordat dividende ordinare şi suplimentare consistente. În continuare, este de aşteptat ca BVB să înregistreze în 2018 o evoluţie relativ sincronizată cu pieţele internaţionale dezvoltate. Iar în timp ce unele companii vor înregistra profituri peste estimări, altele sunt încă dependente de decizii strategice pentru a creşte, a declarat pentru energynomics.ro Mihai Căruntu, şeful Departamentului Pieţe de Capital al BCR.

Unul din top performerii bursei a fost Transgaz, pentru care s-au înregistrat cotaţii mai mari cu peste 32% faţă de sfârşitul anului trecut, în timp ce pentru acţiunile Romgaz creşterea a fost de peste 22%. În clasament urmează OMV Petrom, a cărui acţiune a fost susţinută direct de recuperarea cotaţiilor petrolului în acest an, raportat la 2016. Cu un avans al preţului petrolului în jur de 30% în primele nouă luni din 2017 raportat la perioada similară din 2016, acest fapt a influenţat vizibil rezultatul liniei de business Upstream (care contorizează valorificarea resurselor de hidrocarburi), unde s-a raportat un rezultat mai mare cu un miliard de lei faţă de primele nouă luni din 2016.

”În ansamblu, profitul net raportat de OMV Petrom a fost mai mult decât dublu raportat la primele nouă luni din 2016, ceea ce indică un an financiar 2017 foarte bun şi o distribuţie de dividend pentru acest exerciţiu financiar de natură a susţine interesul pentru titlurile SNP pe termen scurt”, spune Căruntu.

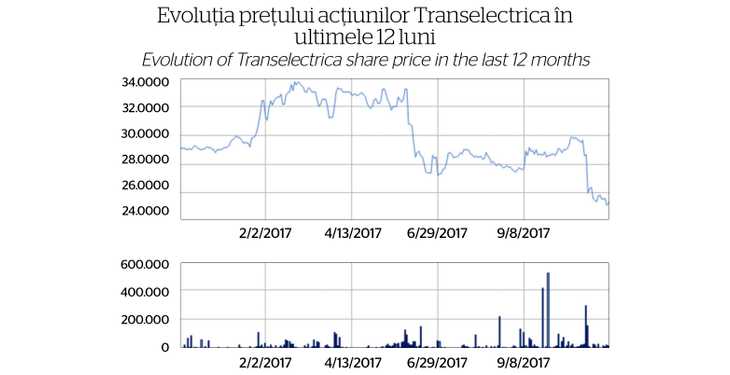

În schimb, în pofida distribuţiei unui dividend ordinar atractiv şi a unui dividend suplimentar atractiv, titlurile Transelectrica s-au ajustat negativ cu 11,5%.

”Acest fapt nu poate fi considerat surprinzător în condiţiile ajustării profitului net semnalat de rezultatele la şase luni, la care s-au adăugat recent ulterior declaraţiile directorului general privind înregistrarea unor pierderi de 50 milioane lei pe trimestrul III din serviciile de sistem tehnologice (acestea sunt proiectate ca o activitate cu profit zero de către autoritatea de reglementare)”, afirmă analistul de la BCR.

Însă, în condiţiile în care la Transelectrica s-au aprobat trei reduceri consecutive ale tarifului de transport (principalul generator de profitabilitate pentru companie), o reaşezare a profitabilităţii Transelectrica nu este surprinzătoare.

”Astfel, profitabilitatea de circa 360 milioane lei din 2014 şi 2015 sau de 272 milioane lei din 2016 nu poate fi considerată sustenabilă, inclusiv prin raportare la baza de active reglementate (BAR). O ajustare a profitului net al Transelectrica pe un palier inferior este un scenariu previzibil, în acord cu bugetele de venituri şi cheltuieli aprobate de companie.”

Acţiunile energetice formează 60% din free-float-ul Bursei

BVB este dominată de companiile producătoare de energie şi utilităţi, care formează peste 60% din capitalizarea free-float-ului, iar o analiză asupra randamentul bursei, mai ales pe termen mediu şi lung, trebuie să aibă în vedere în mod esenţial dividendele. BVB a lansat indici bursieri care contorizează şi dividendele şi care oferă o imagine clară a contribuţiei acestora la randamentul mediu potenţial care poate fi accesat de un investitor activ.

Dacă la nivelul anului 2017 indicele BET a crescut cu 9,3%, indicele BET TR, care contorizează şi dividendele distribuite de companii, a avansat cu 19%.

”Acest fapt consemnează ponderea ridicată de peste 50% a dividendelor distribuite de companii în câştigul mediu total al unei investiţii în acţiuni la BVB în 2017”, susţine Căruntu.

Statistica este cu atât mai relevantă cu cât se referă la un interval mai lung de timp. Analiza orizontului de timp reprezentat de anii 2015, 2016 şi de perioada care a trecut din 2017 indică un avans al indicelui BET de 9,4% şi respectiv o creştere cu 35% a indicelui BET TR.

”Acest fapt pune în evidenţă caracteristica BVB de piaţă unde dividendele reprezintă o parte substanţială (cu mult peste 50%) din randamentul total al investiţiei. O astfel de realitate este consistentă cu un risc investiţional mai scăzut specific acţiunilor defensive din utilităţi sau producătorilor de energie şi reprezintă un punct forte al bursei locale. Nu există niciun dubiu că BVB îşi va păstra aceste caracteristici şi că statisticile viitoare vor confirma ponderea majoră a dividendelor în totalul randamentului investiţiei la BVB.”

La ce ne putem aştepta în 2018

Pe de o parte, ar fi de aşteptat ca BVB să înregistreze în 2018 o evoluţie relativ sincronizată cu pieţele internaţionale dezvoltate, pentru care se aşteaptă evoluţii moderat pozitive, cu un plus pentru acţiunile europene.

Pe de altă parte, ca şi în 2017, vom vedea diferenţe esenţiale de evoluţie ale cotaţiilor de la o acţiune la alta, inclusiv în ceea ce priveşte dinamica.

”Astfel, acţiunile principale de la BVB vor fi conectate cu preponderenţă la fundamentele proprii, urmând să fie mai puţin influenţate direct de dezvoltările macroeconomice generale, aşa cum s-a observat şi în trecut. Cel mai concret impact indirect îl vor avea, desigur, dinamica dobânzilor şi a randamentelor obligaţiunilor de stat pe termen de 5-10 ani, care, care atunci când cresc sistematic pe termen lung, reduc progresiv apetitul pentru acţiuni.”

Menţinerea perspectivelor de stabilitate macro, a unui deficit bugetar controlabil în zona de 3% şi stabilitatea în privinţa percepţiei de risc de ţară sunt importante pentru interesul investitorilor străini pentru BVB. De asemenea, rămânerea “în viaţă” a fondurilor de pensii locale este importantă pentru cererea de acţiuni locală, acestea deţinând 15-20% din free-float-ul BVB şi fiind astfel esenţiale pentru ecosistemul de care are nevoie piaţa locală de capital pentru a fi funcţională.

”O piaţă de acţiuni este atractivă doar atunci când investitorii locali au o prezenţă consistentă, astfel încât cei străini să găsească contraparte atunci când doresc să iasă din piaţă, în caz contrar interesul pentru respectiva bursă fiind sensibil afectat”, a mai adăugat analistul.

Evoluţii externe pozitive

Evoluţia profiturilor principalelor companii listate din Statele Unite şi Europa în 2017 şi 2018 este de aşteptat să fie pozitivă (peste 10% creştere a profiturilor companiilor europene în 2017), ceea ce reprezintă principalul argument de susţinere a pieţelor de acţiuni.

Creşterea economică în zona euro şi Statele Unite estimată pentru 2017 şi 2018 este de circa 2%, ceea ce reprezintă un fundament rezonabil pentru burse.

Un al doilea element care susţine perspectivele moderat optimiste pentru pieţele de acţiuni se referă la evaluarea actuală a acţiunilor raportată la randamentul obligaţiunilor guvernamentale pe 5 sau 10 ani.

Randamentul dividendului pentru acţiunile europene ar fi de peste 3%, ceea ce este socotit atractiv, raportat la cât se tranzacţionează obligaţiunile pe zece ani emise de state din zona euro cu ratingul cel mai ridicat (AAA).

Randamentul dividendului pentru indicele S&P 500 este 2%, faţă de 2,4% – randamentul obligaţiunilor pe zece ani emise de guvernul american, ceea ce nu ar indica elemente concrete de supraevaluare, în condiţiile în care se vor confirma estimările de creştere a profiturilor pentru 2017 şi 2018.

”Acest fapt este foarte important pentru că se reflectă în dividendele în creştere distribuite de companii şi deci în posibilităţi ale investitorilor de a accesa dividende în creştere la randamente atractive faţă de cele asociate instrumentelor cu venit fix”, spune Căruntu.

_____________________________________________

Analiza a apărut iniţial în numărul din decembrie 2017 al energynomics.ro Magazine.

Dacă vrei să primești prin curier acest număr (decembrie 2017), în format tipărit, scrie-ne la adresa office [at] energynomics.ro, pentru a te include în lista de distribuție. Toate numerele anterioare sunt accesibile AICI, în format electronic.