Prețul energiei electrice pe piața angro va crește de la 30 de euro pe MWh în prezent, la un nivel mediu între 65 și 85 de euro pe MWh în perioada 2030-2050, potrivit proiectului Strategiei Energetice a României 2016-2030, cu perspectiva anului 2050, lansat în dezbatere publică de Ministerul Energiei.

„Prețul angro este estimat să crească de la nivelul foarte scăzut din prezent, de aproximativ 30 euro/MWh, la un nivel mediu între 65 și 85 euro/MWh pentru perioada 2030-2050. Factorii determinanți pentru evoluția prețului sunt costurile de capital pentru tehnologiile de producție a energiei electrice, cu combustibilii, de modernizare și retehnologizare a infrastructurii de transport și distribuție și cu certificatele ETS de emisii de GES (gaze cu efect de seră — n.r.)”, se arată în documentul postat pe site-ul ministerului Energiei.

În prezent, producătorii de energie electrică nu sunt profitabili, având un cost mediu total de 114 euro/MWh, raportat la un preț mediu final de 94 euro/MWh, situație ce nu va persista pe termen lung, mai spun autorii strategiei.

„Proiecția centrală a modelării, pe baza estimărilor celor trei factori de cost pentru fiecare tehnologie și a mixului optim de energie electrică din punct de vedere al eficienței economice, estimează un preț mediu angro al energiei electrice de aproximativ 80 euro/MWh pentru 2030-2050, apropiat de nivelul maxim al intervalului probabil de variație. Dacă oricare din cei trei factori de cost vor fi mai mici decât în proiecțiile curente, prețul mediu va fi mai scăzut”, se mai precizează în proiect.

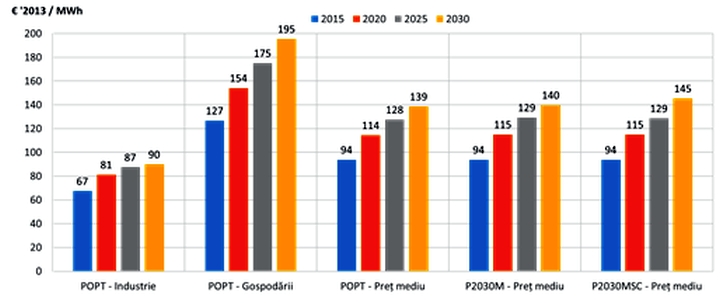

Prețul final al energiei electrice pe tipuri principale de consumatori (tarife și taxe incluse)

La prețul angro al energiei electrice se adaugă tarifele de rețea, taxele și accizele, în funcție de tipul de consumator și de banda de consum.

Astfel, pentru consumatorii industriali prețul final ar putea crește de la 67 euro pe MWh în 2015 la 87 de lei în 2030, adică cu 30%, iar, pentru gospodării, de la 125 de euro pe MWh la 195 de euro pe MWh, respectiv cu 50%.

„Se remarcă o creștere a prețului energiei electrice cu aproximativ 30% pentru consumatorii industriali și cu 50% pentru consumatorii casnici, în principal ca efect al creșterii prețului angro cu energia electrică, pentru a recupera costurile de producție — inclusiv costul anuităților de capital, ce fac posibilă înlocuirea parcului de capacități prin noi investiții. Componentele aferente tarifului de rețea și taxele sunt menținute constante, în valoare reală, pentru întreaga perioadă analizată”, mai spun autorii proiecțiilor.

Totuși, creșterea prețului energiei electrice are loc în ansamblul UE, iar România va rămâne în continuare printre statele membre cu cele mai scăzute prețuri cu energia electrică, semnificativ sub media europeană. De asemenea, creșterea veniturilor va compensa creșterea prețurilor, astfel încât ponderea cheltuielilor cu energia electrică în bugetul gospodăriilor va rămâne la un nivel asemănător celui din prezent, deși consumul de energie electrică urmează să crească apreciabil.

Producția de petrol și gaze ar putea scădea drastic

Producția de țiței va scădea lent în perioada 2030-2050, existând chiar posibilitatea ca, după 2035 să se îndrepte către zero, în contextul unor prețuri reduse ale petrolului, o evoluție similară fiind preconizată și în cazul producției de gaze, care ar putea tinde către zero după 2045, conform proiectului Strategiei Energetice 2016 – 2030.

„Se estimează că producția de țiței își va continua tendința de scădere lentă între 2030 și 2050, de la 22 la 13 TWh (1,93 la 1,15 milioane tone echivalent petrol). În scenariul ambițios de decarbonare combinat cu prețuri mici ale petrolului, producția de țiței cunoaște un punct de cotitură în 2035, începând de la care are loc o scădere abruptă către zero. Producția de gaz natural va scădea, după ce atinge un nou vârf de 132 TWh în 2025 ca urmare a producției din Marea Neagră, la 96 TWh în 2030 și la 65 TWh în 2050. Ca și în cazul țițeiului, scenariile de preț mic prevăd o scădere către zero a producției de gaze începând cu 2045”, se menționează în proiect.

Potrivit acestuia, producția totală de energie primară va prezenta o ușoară scădere, de la 304 TWh (echivalentul a 26,2 milioane tep) în 2030 la 287 TWh în 2050.

Producția totală de cărbune va scădea de la 32 TWh în 2030 la 12 TWh în 2050, în continuarea tendinței de diminuare a cărbunelui în mixul energetic (45 TWh în 2020), în timp ce producția de energie din surse regenerabile va crește în ritm susținut, de la 86 TWh în 2030 la 129 TWh în 2050.

În ceea ce privește producția totală de energie pe bază de biomasă și deșeuri, aceasta prezintă, în toate scenariile, o creștere consistentă în perioada 2030-2050.

„În Scenariul Optim, producția este de 48 TWh în 2030 și de 68 TWh în 2050. Este notabilă tendința de accelerare a producției pe bază de biomasă după 2030, prin dezvoltarea tehnologiilor moderne și eficiente la scară largă, în special în mediul rural”, se precizează în document.

De asemenea, proiectul de Strategie mai semnalează că evoluția dependenței de importuri de energie prezintă diferențe de la scenariu la scenariu. Potrivit Scenariului Optim, de la nivelul de 23% în 2030, dependența de importuri va crește la 29% în 2035, pentru a scădea apoi până la 21% în 2050. Țițeiul rămâne principala formă de energie importată în România în toată această perioadă și în toate scenariile analizate.

„Valorile maxime ale dependenței de importuri ar fi atinse în Scenariul de Referință cu prețuri scăzute ale combustibililor (RLow), cu 42% în 2030 și 62% în 2050; cele minime, pe de altă parte, ar fi atinse în scenariul ambițios de decarbonare (P3050): 17% în 2030, 28% în 2035, pentru a coborî la doar 2% în 2050. Acest scenariu necesită un volum considerabil mai mare de investiții decât Scenariul Optim”, se mai menționează în proiect.

„Strategia Energetică pe care o lansăm astăzi este rodul efortului specialiștilor din domeniul energetic la un nivel nemaiîntâlnit până acum. La realizarea ei au contribuit aproximativ 300 de experți din domeniu și mă bucur că efortul nostru de dialog cu publicul interesat se regăsește în ideile exprimate în acest document. E demn de reținut faptul că am construit o Strategie Energetică prin care am scanat sectorul atât pe orizontală, cât și pe verticală, astfel încât să avem o imagine exactă a locului în care ne aflăm astăzi și să ne putem construi scenarii solide pentru direcțiile pe care ni le dorim în viitor”, a precizat ministrul Energiei, Victor Grigorescu.

Investiții în rețele de alimentare cu energie termică: doar 1,3 – 2,6 miliarde euro în următorii 14 ani

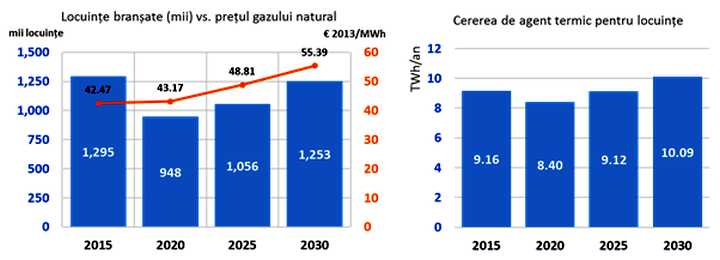

Valoarea totală a investițiilor necesare în rețele de alimentare centralizată cu energie termică, în perioada 2016-2030, variază între 1,3 și 2,6 miliarde de euro, în funcție de capacitatea de a asigura sursele de finanțare și de a inversa tendința de debranșare în ritm susținut a apartamentelor de la sistemele municipale de alimentare centralizată cu energie termică (SACET), conform proiectului Strategiei Energetice publicat marți de Ministerul Energiei.

„Sistemele de alimentare centralizată cu energie termică (SACET) cuprind două elemente principale: centralele termice sau cu cogenerare de energie termică și energie electrică, respectiv rețelele de distribuție a agentului termic. Mai mult de jumătate dintre cele 60 de localități cu SACET funcțional în România au nevoie de investiții substanțiale în modernizarea distribuției de agent termic, prin înlocuirea vechilor conducte cu altele noi. Noile rețele trebuie dimensionate corect la cererea anticipată de agent termic și de apă caldă, în scădere față de nivelul din prezent, ca urmare a lucrărilor de reabilitare termică a blocurilor de locuințe, dar cu potențial de creștere prin atragerea de noi consumatori după eficientizare și creșterea raportului calitate-preț pentru serviciile oferite. Nivelul investițiilor în rețelele de distribuție a agentului termic este estimat între 1,3 și 2,6 miliarde euro, conform celui mai recent studiu al potențialului de încălzire centralizată și cogenerare de înaltă eficiență în România, remis CE la sfârșitul lui 2015. Investițiile anuale necesare sunt estimate între 87 și 175 miliarde euro”, se menționează în proiect.

Acesta semnalează că, în paralel, este necesară înlocuirea vechilor centrale termoelectrice în cogenerare, ce se apropie de sfârșitul duratei de viață, cu un necesar al investițiilor estimat între 1 și 1,5 miliarde euro. Suplimentar, vor avea loc investiții în înlocuirea unei părți a cazanelor de apă fierbinte ajunse la sfârșitul duratei de utilizare, cu un nivel estimat al cheltuielilor între 45 și 60 milioane euro/an. Scenariul Optim prevede investiții în noi capacități de cogenerare, de aproximativ 90 milioane euro/an până în 2030 și un minim de 45 milioane euro/an al investițiilor în cazane de apă fierbinte, fiind preferate unitățile ce produc energie termică și electrică în cogenerare.

Documentul precizează că, în ultimii ani, numeroase unități de cogenerare din orașe au fost dezafectate din cauza neîncadrării în cerințele de mediu, a lipsei investițiilor în mentenanța rețelelor de distribuție și a slabei calități a serviciilor oferite consumatorilor. În multe orașe din România, sistemele municipale de încălzire s-au confruntat în ultimii 20 de ani cu debranșări ale consumatorilor, aceștia alegând soluții individuale de încălzire — centrale de apartament pe bază de gaze naturale, convectoare sau calorifere electrice.

„Doar 15% din necesarul total de căldură în România (de 76 TWh către consumatori casnici și 21 TWh în sectorul terțiar) este distribuit prin SACET, tendința fiind de scădere către doar 10% în anul 2020. Diferența este împărțită aproape egal între încălzirea pe bază de gaz natural (38%) și cea pe bază de biomasă (44%, în special în mediul rural). Totuși, în principalele centre urbane, încălzirea centralizată la nivel municipal reprezintă încă o proporție importantă”, se arată în proiectul viitoarei strategii energetice.

Conform datelor Autorității Naționale de Reglementare pentru Serviciile Comunitare de Utilități Publice (ANRSC), energia termică în orașe este asigurată, în circa 60 de localități, prin centrale electrice de termoficare (CET) și sisteme SACET. Bucureștiul reprezintă 44%, următoarelor nouă localități mari revenindu-le cumulat 36%. În prezent, 1,25 milioane de apartamente mai sunt racordate la SACET.

În 2016, 20 de localități cu SACET funcționează cu mai puțin de 1.000 de apartamente branșate fiecare. Din 1990, nu mai puțin de 250 de localități au renunțat la sistemele de încălzire centralizată. Pierderea medie de căldură în rețelele de transport și de distribuție a căldurii în România este foarte ridicată, de circa 30%. Doar 20% din rețeaua primară și 30% din cea secundară de furnizare și distribuție au fost modernizate, ținta la nivel național pentru 2020 fiind de 30%, respectiv 40%.

Raportul României din 2015 asupra implementării Directivei privind eficiența energetică (2012/27/UE) prezintă un scenariu de referință și patru scenarii alternative de dezvoltare a sistemelor municipale de alimentare centralizată cu energie termică (SACET) până în 2030.

Toate scenariile prevăd renunțarea la SACET în unele dintre cele 60 de localități ce utilizează în continuare un astfel de sistem, cel puțin până în 2020. Cauzele acestei evoluții sunt multiple: eficiența scăzută a centralelor în cogenerare; starea precară a rețelelor de distribuție, cu pierderi mari și costuri de operare ridicate; încasarea cu întârziere sau neîncasarea facturilor pentru agent termic și apă caldă; companii de utilități în insolvență sau în faliment, cu servicii de slabă calitate.

„Necoordonarea lucrărilor de modernizare a rețelelor în localitățile cu cele mai mari probleme în gestionarea SACET poate duce la menținerea ritmului de debranșare din ultimii ani. Consecința ar fi păstrarea a doar circa 1 milion de apartamente conectate la SACET în 2020, din care jumătate în București. Soluționarea insolvenței RADET și ELCEN este un imperativ pentru realizarea la timp a investițiilor necesare în SACET și în înlocuirea grupurilor pe gaz natural ale ELCEN”, atrag atenția autorii strategiei.

După anul 2020, toate scenariile prevăd o revenire a numărului de apartamente conectate la SACET, ca urmare a creșterii prețului la gazul natural, respectiv a reabilitării rețelelor și creșterii calității serviciilor în tot mai multe localități cu SACET funcționale. Există exemple de bune practici, precum Iași, Oradea, Focșani etc.

Numărul apartamentelor conectate la SACET în 2030 este estimat la 1,25 milioane, adică revenirea la nivelul din prezent după o scădere în anii următori. Astfel, Scenariul Optim presupune investiții de aproximativ 4 miliarde de euro în rețele, cazane de apă fierbinte și noi grupuri în cogenerare pe bază de gaz natural, în locul celor ajunse la capătul duratei de viață. Prin lucrările de modernizare, se reduc diferențele de preț al agentului termic dintre localități.

Combustibilul principal pentru asigurarea agentului termic în SACET este gazul natural, doar câteva localități utilizând lignitul, huila sau biomasa. Situația este de așteptat să persiste până în 2030, deși tendința este de pătrundere pe scară mai largă a încălzirii centralizate pe bază de biomasă și a celei pe bază de energie electrică.

Centralele termice individuale pe bază de gaz natural au crescut considerabil în popularitate în ultimii 20 de ani, fiind preferate de gospodăriile rămase fără încălzire centralizată, fie prin falimentul SACET la care erau branșate, fie prin debranșare voluntară, din cauza serviciilor costisitoare și de slabă calitate. De asemenea, o bună parte a locuințelor noi, atât case cât și blocuri de locuințe, aleg centrala termică pe bază de gaz natural.

În prezent, există în România mai mult de 2,2 milioane gospodării cu centrale termice individuale, majoritatea în mediul urban. Deși astfel de centrale pot asigura fără probleme confortul termic al întregii locuințe, o parte a gospodăriilor optează pentru încălzirea parțială a locuinței, din rațiuni economice.

„Gazul natural va rămâne combustibilul preferat pentru încălzire în mediul urban în România, cel puțin până în anul 2030. Majoritatea locuințelor noi, ce urmează a fi construite până în 2030, vor adopta gazul natural pentru încălzire, în defavoarea SACET, a biomasei și a energiei electrice (pompe de căldură). În plus, o parte a locuințelor existente urmează să treacă de la SACET sau încălzirea pe bază de lemn de foc la încălzirea pe bază de gaz natural. Tranziția este de așteptat să aibă loc în special în mediul urban și semi-urban, cu acces la rețeaua de distribuție a gazului natural, chiar dacă va continua extinderea rețelei și în mediul rural”, se mai menționează în proiectul Strategiei Energetice 2016-2030.

În anul 2030, proiecțiile arată că aproape 3,2 milioane gospodării vor utiliza în principal gazul natural pentru încălzire. Consumul total de gaz natural pentru încălzirea directă a locuințelor este de așteptat să crească ușor în următorii ani.

Prețul scăzut al gazului natural în raport cu cel al energiei electrice face ca încălzirea electrică a locuințelor să nu fie economică în România, situație ce nu este de așteptat să se schimbe în mod fundamental până în 2030. Încălzirea cu preponderență pe bază de energie electrică în România are potențial în special în locuințele individuale din mediul semi-urban și cel rural, acolo unde se poate justifica economic investiția în pompe de căldură aer-sol, cu eficiență energetică ridicată. Rezultatele modelării nu indică o creștere notabilă a numărului de locuințe încălzite cu pompe de căldură în 2030.

Proiectul semnalează, de asemenea, că energia geotermală are un potențial relativ scăzut la nivel național, însă ar putea acoperi o parte considerabilă a cererii de energie pentru încălzire în unele localități — inclusiv în București, dar sunt necesare studii suplimentare cu privire la potențial și la competitivitatea economică a acestei surse de energie, astfel încât să poată fi integrată la timp în proiectele de modernizare a rețelelor de distribuție a agentului termic în București.

De asemenea, o bună parte a locuințelor individuale din România și-ar putea asigura o parte a necesarului de apă caldă prin utilizarea panourilor solare, însă pătrunderea lor este un proces de durată ce necesită continuarea și extinderea programului Casa Verde.