AUTHOR: VICTOR GRIGORESCU, RADU DUDAU, LUCIAN INDRIES

Creșterea accelerată a prețurilor energiei electrice pe bursa OPCOM în luna ianuarie 2017 continuă să fie subiect de controversă, alimentată de emoții, manipulări sau înțelegeri incomplete ale fenomenului. Fără îndoială, există responsabili, există lecții importante de învățat și lucruri de corectat, dar pentru asta e nevoie de o analiză serioasă și obiectivă.

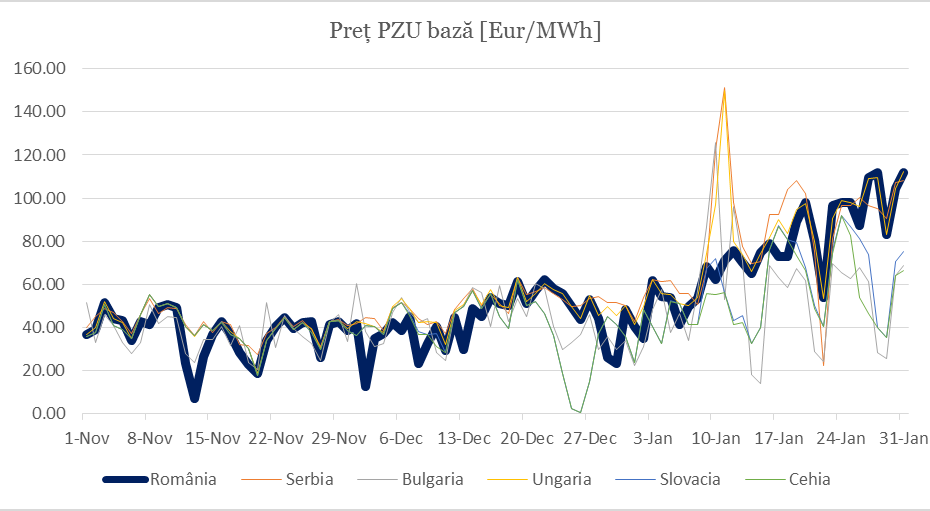

Să observăm dintru-nceput (Fig. 1) că ianuarie – mai cu seamă a doua parte a lunii – a fost o perioadă deosebit de volatilă pe toate piețele regionale de energie electrică. Variabilitatea de la o zi la alta a fost maximă pe piețele ungară și cehă. Se remarcă apoi, pe piața 4M MC, o cuplare mai strânsă prin preț între piețele PZU română și ungară, respectiv între cele cehă și slovacă.

Rămâne însă faptul că media de preț în România a fost dintre cele ridicate – după Ungaria și Serbia – și, în orice caz, considerabil peste media anilor trecuți. Într-adevăr, comparația prețurilor medii pe Piața Zilei Următoare (PZU), în România, în perioada noiembrie-ianuarie, pentru anii 2013-2017 (Fig. 2), arată o deviație semnificativă de la normă în ianuarie 2017.

Două întrebări imediate: creșterea prețului a fost legată de creșterea cantităților tranzacționate sau a consumului? Apoi, au fost (și) alte elemente specifice care au influențat piața în acest an, în mod particular?

Pentru ilustrare, dificultățile pe piața gazelor naturale din 2014, cu perturbarea tranzitului prin Ucraina, au avut efect direct asupra alimentării cu gaz natural a Estului Europei – mai ales asupra Bulgariei. Cu toate acestea, nu a existat un efect asupra prețurilor energiei electrice, deși centralele care produceau energie electrică pe bază de gaz natural au redus la minimum producția, asigurându-se în primul rând consumul populației și agentul termic.

O comparație a cantităților tranzacționate pe PZU în lunile de iarnă din ultimii patru ani arată că livrările de energie pe PZU tind să se încadreze într-un tipar relativ constant (Fig. 3), fără ca creșterile de consum ocazionale să aibă un impact pe termen lung. Chiar dacă producția de energie tranzacționată în iarna 2016-2017 este relativ mare față de anii anteriori, această tendință este valabilă pentru întreaga perioadă de referință, nu doar pentru ianuarie 2017.

Pentru iernile 2013-2015 se observă o corelație între cantitățile tranzacționate pe PZU și prețul mediu al energiei, corelație care nu se mai regăsește în ianuarie 2017. Cu alte cuvinte, deși condițiile de piață sunt relativ similare cu cele din anii anteriori, prețurile au crescut semnificativ.

Se pune întrebarea dacă ne-am aflat, în ianuarie, într-o situație de deficit de surse de energie, prin lipsa capacității de a produce energie electrică la nivelul cererii. Prima observație este că, în toată această perioadă, România și-a asigurat consumul intern din surse proprii. Mai mult, în ianuarie a.c., România a exportat, în medie, circa 780 MWh.

Este interesant de comparat evoluția exportului cu evoluția temperaturilor medii la nivelul țării în lunile noiembrie 2016 – ianuarie 2017 (Fig. 4). După cum se poate observa, exporturile de energie electrică nu scad atunci când temperaturile la nivel național devin extreme, cum ar fi fost de așteptat dacă România nu-și putea asigura consumul propriu de energie. Mai mult, îngrijorările generate de alegațiile privind lipsa stocurilor interne de cărbune și gaz natural, nivelul scăzut al apei în lacurile de acumulare sau nefuncționarea reactoarelor nucleare ca urmare a debitului scăzut al Dunării ar fi trebuit să se reflecte în reducerea producției, pentru a se asigura conservarea resurselor și disponibilitatea acestora pe termen lung. În realitate însă, producția românească de energie a fost influențată de disponibilitatea piețelor din regiune de a achiziționa energie electrică, respectiv de vârfurile de preț de pe piețele externe, care fac producția românească de energie competitivă la export.

Un alt element care trebuie analizat este evoluția prețului gazelor naturale utilizate pentru producția de energie electrică și termică. Gazul este un produs cu sensibilitate mare în ceea ce privește securitatea energetică în toată Europa Centrală și de Est, din cauza existenței unei singure surse de aprovizionare majore și a percepției că prețul gazelor este dependent, uneori, de evoluția contextului politic internațional.

Până în toamna anului 2016, România nu a avut o bază de referință transparentă pentru prețul gazelor naturale, deoarece tranzacțiile cu gaz natural se derulau în baza unor contracte bilaterale, confidențiale. Începând cu toamna lui 2016, Guvernul Cioloș a obligat producătorii și furnizorii de gaze naturale să tranzacționeze cantități minime de gaze naturale pe platforme centralizate, pentru a crește transparența.

Datele disponibile la acest moment nu sunt suficiente pentru o comparație edificatoare. Este însă de remarcat că prețul gazelor naturale la import a fost, la începutul anului 2017, la un minim istoric din ultimii ani – deși cu o tendință ulterioară de creștere, ca urmare a urcării prețului barilului de țiței pe piețele internaționale, din noiembrie 2016 – iar importurile au crescut semnificativ în această iarnă, adăugând un plus de securitate în aprovizionarea cu energie, ceea ce ar fi trebuit să prevină devieri majore ale prețului.

Dincolo de prețurile materiilor prime și de disponibilitatea surselor de producție, este util de analizat tiparul climatologic al ultimilor ani. Graficul temperaturilor (Fig. 5) ne arată că în fiecare an s-a înregistrat, grosso modo, o săptămână de temperaturi scăzute, fără ca acest fapt să se reflecte în deviații semnificative de preț și impact pe termen lung asupra producției de energie electrică. Iarna lui 2017 a început însă din luna decembrie 2016, cu temperaturi medii sub limita de îngheț. Situația a reprezentat însă o oportunitate pentru producătorii români, nu un impediment.

Temperaturile medii la nivel național, sub limita de îngheț pentru o perioadă extinsă de timp, pot reprezenta un element de presiune asupra prețului energiei electrice, atât din punct de vedere obiectiv, prin indisponibilizare unor surse de producție, cât și subiectiv, prin temerea creată în piață față de iminența unei crize, generată de incapacitatea sistemului energetic de a face față situației. În privința indisponibilității grupurilor energetice, datele Transelectrica arătă că unitățile de producție românești au funcționat la capacitate maximă, cu excepția unor avarii locale, de scurtă durată.

Evoluția exporturilor de energie (Fig. 4) arată clar că perioada rece a reprezentat o oportunitate comercială pentru producătorii români și că introducerea unor măsuri restrictive cu privire la export ar fi reprezentat o eroare majoră, cu efecte negative serioase asupra profitabilității companiilor românești.

În contextul în care analiza relevă că nu au existat cauze obiective pentru creșterea accelerată a prețului energiei electrice pe PZU în ianuarie 2017, putem vorbi de un atac speculativ asupra prețului energiei electrice în România, de tipul celor experimentate de moneda națională în 2008, spre exemplu? O asemenea ipoteză este dificil de confirmat cu datele existente public în acest moment. Atât ANRE cât și Consiliul Concurenței au anunțat deschiderea unei investigații privind tranzacțiile speculative din această perioadă.

Surse din piață vorbesc inclusiv despre intervenția instituțiilor europene, aparent în cazul unor tranzacții cu impact transfrontalier. În același timp, Enel, unul din principalii furnizori de energiei electrică din România, a anunțat că doi furnizori de energie electrică au denunțat contracte de livrare pe termen lung, pentru a profita de escaladarea prețurilor zilnice în PZU. În mod cert, o concluzie este că reglementatorul pieței de energie trebuie să utilizeze instrumente de descurajare a încălcării de către părți a obligațiilor contractuale, pentru a preveni și limita eventuale efecte de contagiune pe piața de termen scurt.

Mai mult, o serie de traderi importanți de energiei și-au cerut insolvența. Este vorba despre companiile Transenergo și Arelco. Cauzele acestor insolvențe nu sunt încă elucidate, însă raportul administratorului judiciar va clarifica acest lucru până la jumătatea anului în curs.

Volatilitatea pieței românești de energie electrică trebuie însă să fie un prilej de învățare a unor lecții fundamentale despre aspectele disfuncționale, de vulnerabilitate a pieței. O analiză riguroasă și completă va trebui realizată pe toate palierele pieței: tranzacții, contracte, guvernanță, reglementare, instrumente de hedging, norme de comportament, transparență.

În contextul în care România se îndreaptă cu pași repezi și spre definitivarea unei piețe centralizate de tranzacționare a gazelor naturale, inclusiv prin eliminarea prețurilor prestabilite la producția internă, din aprilie 2017, este necesară utilizarea fără rezerve a instrumentelor existente, respectiv introducerea unor noi instrumente și mecanisme de reglementare specifice pentru situații de volatilitate masivă, marcate de fenomene speculative. Aceasta este o obligație față de participanții la piață și, în primul rând, față de consumatorii finali.