„În timpul luptei, nu am avut simpatii. Dar atunci când am spus povestea acelor zile mari, am încercat să văd evenimentele cu ochii unui reporter conștiincios, interesat să stabilească adevărul.” Aceasta este chiar ultima propoziție a introducerii la cartea clasică (și neglijată) a lui John Reed despre Revoluția rusă din 1917 (Ten Days that Shook the World, 1919). Voi respecta aceleași principii discutând despre bula prețurilor pentru energie electrică în România și Ungaria, din august 2022. Acest scurt text va rezuma ceea ce s-a întâmplat vara trecută și care sunt elementele cheie pentru a fi mai bine pregătiți pentru următoarea bulă a prețurilor în sectorul energetic din Europa Centrală.

În primul rând, ce este o bulă speculativă în sectorul materiilor prime? Definiția din economia clasică vine de la un judecător al Curții de Apel din SUA: „… Când elementele fundamentale ale cererii și ofertei sunt neschimbate, dar prețul unei categorii de active crește vertiginos și apoi se prăbușește.” (Richard Posner: Un eșec al capitalismului, 2009, pagina 85). Bulele sunt o formă de isterie a investitorilor și au o istorie îndelungată. Nebunia lalelelor din Olanda (1634-1637) și Bula Mării de Sud (1720) sunt exemple clasice. Bula (dublă) a locuințelor și creditului din SUA din 2008 este mai recentă și a fost punctul de plecare pentru o nouă subramură a economiei comportamentale („bubbleology” – știința bulelor speculative). Principalele descoperiri ale acestei noi științe pot fi rezumate astfel:

- Bulele cresc întotdeauna mult mai mult decât se așteaptă oricine;

- Nu știi niciodată când te afli într-o bulă speculativă; și

- Toate bulele se sparg în cele din urmă.

De asemenea, comentatorii notează că bulele încep de obicei atunci când există o schimbare în percepția incertitudinii viitoare (de exemplu, bula dot.com) și aceasta se combină cu un element total independent, monetar (cum ar fi rata scăzută a dobânzii). Această combinație mortală (viitorul incert astăzi este mai puțin sau mai provocator decât a fost ieri și sunt prea mulți sau prea puțini bani la dispoziție) poate să declanșeze o bulă speculativă în sectorul materiilor prime (dar o declanșează întotdeauna).

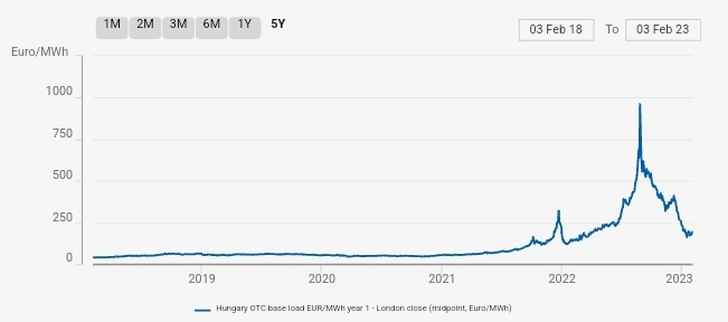

Pentru a vedea un exemplu clasic, iată evoluția prețurilor pentru contractele de energie electrică cu livrare în 2023, livrare în bază, în Ungaria (pentru România arăta exact la fel):

Sursa: Argus media

Nu se întâmplă mare lucru între 2018 și trimestrul doi din 2021; apoi curba începe să se miște și atinge un mini-vârf (321 euro/MWh) în apropiere de Crăciunul lui 2021. Urmează, la începutul lui 2022, corecția normală în sens descendent (vă rog să rețineți că începutul războiului îngrozitor din Ucraina NU a împiedicat această corecție a pieței) și, în sfârșit, puteți vedea bula de la sfârșitul lunii august 2022. Prețul forward al energiei electrice pentru 2023 a atins nivelul maxim pe 26 august (962 euro/MWh) și apoi „s-a prăbușit” în intervalul 190-180 euro/MWh. De atunci, contractul de referință pentru anul următor se tranzacționează în acest interval (cel mai recent preț de închidere pe piața maghiară HUDEX: 179 euros/MWh).

Cum este posibil ca prețul unei materii prime atât de importante precum energia electrică să fluctueze între 40 de euro/MWh (9 februarie 2018) și aproape 1.000 de euro/MWh (26 august 2022)? Vorbim despre o creștere a prețului de 25 de ori în 1.660 de zile: în medie, prețurile contractului de referință au crescut cu 0,6 euro/MWh/zi calendaristică în această perioadă. Așa ceva nu este normal. Ce s-a întâmplat? Și de ce nimeni nu a oprit această nebunie? Unde erau autoritățile de reglementare (ANRE, MEKH și ACER)?

Revenind la principiile științei bulelor speculative, două elemente ar merita să fie discutate: Ce gândeau traderii de energie în legătură cu viitorul (apropiat) în timpul verii lui 2022? Și câți bani (respectiv ce credit) erau disponibili pentru tranzacțiile forward?

Tranzacțiile cu energie în vara anului 2022 erau complet dominate de furnizarea de gaze rusești către Europa. În medie, Europa generează aproximativ 21% din electricitate folosind gaze naturale. Dar aceste statistici la nivelul UE-27 sunt destul de înșelătoare. De exemplu, ponderea energiei electrice produse din gaz este sub 1% în Estonia, dar în jur de 50% în Italia. Media din România este de aproximativ 20%, în timp ce Ungaria generează aproximativ 30% din electricitate din gaz. Principala problemă a fost (și este încă) faptul că gazul natural a fost/este excesiv de influent în prețul energiei electrice din Europa. Modelul european de tarifare a energiei electrice tranzacționate la bursă se concentra exclusiv pe așa-numita „ultima unitate marginală”: adică prețul orar final era dat de prețul ofertat pentru ultimul MWh generat pentru a atinge echilibrul dintre cerere și ofertă pentru acel interval orar. De regulă, acest ultim MWh a provenit de la turbine pe gaz în 99,89% din timp. Generarea pe bază de gaze este flexibilă și rapidă – atât traderilor, cât și OTS-urilor le place acest lucru și se bazează foarte mult pe centralele pe gaz pentru a-și echilibra portofoliile. Rezultatul net al celor de mai sus este că prețurile energiei electrice comercializate în Europa au fost/sunt legate de gazul natural: prețurile ridicate ale gazului s-au tradus în prețuri ridicate la energie electrică, chiar dacă doar 21% din toată energia electrică din UE provine din centralele electrice pe gaz.

Care a fost situația în vara lui 2022? Rusia reducea în mod sistematic și intenționat fluxurile de gaze către Europa: deși în total erau disponibile șase conducte internaționale de la Est la Vest, volumul total de gaze exportate din Rusia către UE s-a prăbușit. Până în vara lui 2022, comparativ cu zilele de dinainte de război, volumul de gaz rusesc livrat în Europa a fost redus la 20%.

Fluxul de gaze naturale prin gazoducte din Rusia către Uniunea Europeană și Turcia din ianuarie 2022. Sursa: Forumul Economic Mondial

În concluzie, care era percepția asupra viitorului (apropiat) din partea traderilor de energie în august 2022? Foarte nesigură. Comercianții se temeau că Rusia va opri complet livrările de gaze, folosind una sau mai multe scuze (de exemplu, compresoarele North Stream nu revin din Canada sau Parlamentul rus a inclus conducta Yamal pe lista de sancțiuni etc.). Această lipsă de gaz anticipată a aruncat în aer prețurile la gaz (340 de euro/MWh în august 2022) și (după cum am menționat mai sus) această isterie a prețurilor la gaz a crescut prețurile la energie electrică, în special pentru produsele forward cu livrare în 2023. Acesta a fost cercul vicios perfect: prețurile mari ale gazelor au însemnat prețuri mari la energie electrică, iar prețurile ridicate ale energiei electrice au susținut prețuri mari la gaze. Pe scurt, primul ingredient pentru o bulă speculativă în piața de materii prime – modificarea percepției privind incertitudinea viitoare – era fost acolo: traderii de energie se temeau mult de viitorul apropiat.

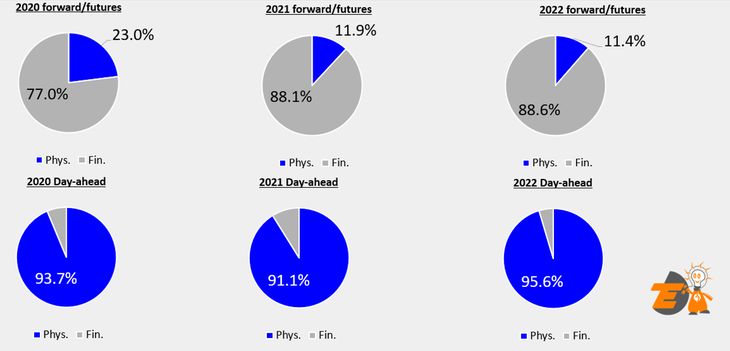

Ce putem spune de al doilea ingredient, factorul monetar (de credit)? Atât creditul, cât și numerarul disponibil au fost destul de restrânse vara trecută. Tranzacționarea energiei cere sume enorme de bani – atât sub formă de numerar pentru a plăti pentru electricitatea/gazul, livrate, dar și ca garanție (suport de credit). În Europa, comerțul cu electricitatea a fost transformat într-un produs financiar începând cu 2020.

Raportul dintre tranzacțiile fizice (albastru închis) și cele financiare (gri). Sursa: T-Energy Advisory Kft

Ca regulă de bază, traderii din UE preferă să realizeze tranzacții pe burse (spre deosebire de tranzacțiile directe cu clienții). Au fost mai multe motive pentru această trecere de la tranzacționarea fizică (directă), la tranzacțiile pe burse: nu ai risc de contraparte (bursa este contrapartea centrală pentru toate tranzacțiile), nu îți trebuie licență (tranzacțiile financiare nu sunt obiectul licențelor de tranzacționare) și nu se aplică vreo taxă de supraveghere din partea reglementatorului și/sau vreo taxă tip Robin Hood (ca în Ungaria) sau de solidaritate (ca în România).

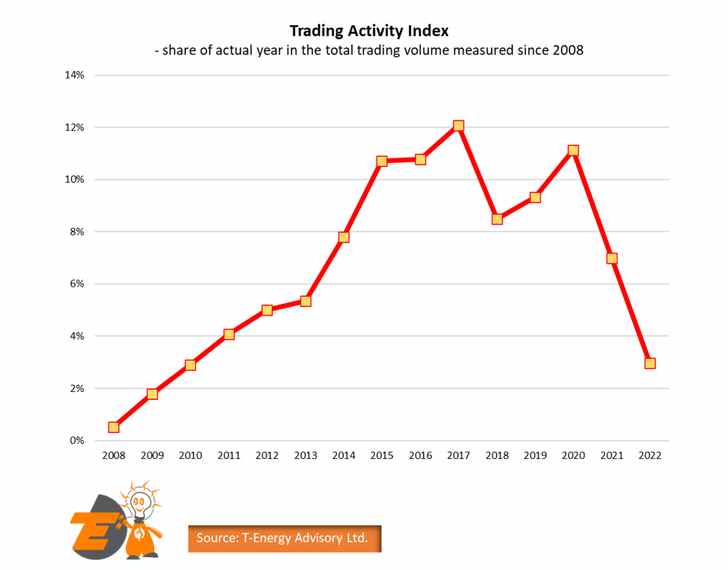

Toate aceste avantaje vin însă cu un preț mare: marja de schimb. Comercianții plătesc marja inițială, atunci când tranzacția este încheiată și apoi variațiile marjelor către casele de compensare, așa cum și atunci când li se cere (așa-numitul apel în marjă). Marja s-a dovedit a fi unul dintre (marile) dezavantaje ale tradingului financiar. După cum am menționat mai sus, prețurile la energie electrică au atins cote de neimaginat până în vara lui 2022: creșteri de preț de 25 ori (comparativ cu nivelul din 2018) au devenit apeluri în marjă colosale. CEO-ul unei case de tranzacționare scandinave preciza într-un interviu că, în iulie 2022, firma sa trimitea, în medie, 1 milion de euro pe săptămână către casele de compensare, ca urmare a apelurilor în marjă. La fel cum au făcut și alți traderi, au vândut energie electrică pentru anul 2023 pentru a-și asigura producția proprie, undeva în anul 2020 (COVID, prețuri în scădere); iar până în vara lui 2022, apelurile în marjă pentru a deține astfel de contracte de vânzare la prețurile din 2020 (40 euro/MWh) se ridicau la miliarde de euro, când piața forward se tranzacționa în apropiere de 900 euro/MWh. Pe scurt, vara trecută numerarul a migrat rapid de la traderii de energie la casele de clearing sub numele de cod „apel în marjă”. Pe măsură ce traderii aveau din ce în ce mai puțin cash disponibil, ei s-au retras de la a face noi tranzacții: lichiditatea (volumul tranzacționat) a dispărut.

Indicele activității de trading din Ungaria (2008-2022) Sursa: T-Energy Advisory Kft

Adunând cele două puncte de mai sus (viitorul foarte incert + banii traderilor blocați la casele de compensare) avem toate ingredientele pregătite pentru bula perfectă în piața de mărfuri: traderii de energie speriați, în lipsă de cash, vânând o marfă tot mai rară (gazul rusesc). A fost un miracol că prețurile la gaze în Europa au crescut vertiginos la „numai” 340 de euro/MWh, iar prețurile la energie electrică la 1.000 de euro/MWh.

Ce s-ar putea face pentru a fi mai bine pregătiți pentru versiunea 2.1 a bulei speculative în piața de energie europeană?

În primul rând, UE ar trebui să acționeze mult mai rapid. Consultarea publică pentru reformarea problemelor de mai sus a fost lansată abia la sfârșitul lunii ianuarie a acestui an (AICI). Este prea puțin și prea târziu. De exemplu, obligațiile europene privind marjele amintite mai sus ar fi trebuit să fie reformate fără întârziere: aceste niveluri au distrus (și nu au susținut) comerțul european cu energie. Piețele europene de electricitate și gaze sunt astăzi printre cele mai avansate la nivel global; dacă Uniunea Europeană își dorește să mențină această poziție de lider, instituțiile de la Bruxelles ar trebui să reacționeze mult mai repede decât au făcut-o în timpul crizei prețurilor la energie din 2022.

În al doilea rând, autoritățile locale de reglementare nu au făcut (aproape) nimic: au urmărit spectacolul, de parcă ar fi fost la film, dar nu au intervenit. Traderii mici au dat faliment (lăsând în urmă clienți fără energie electrică și gaze la preț fix – cel mai cunoscut caz este cel al companiei de iluminat stradal din Budapesta), comercianții angro au încetat să mai realizeze tranzacții (lichiditatea s-a evaporat) – ce așteptau autoritățile locale de reglementare? Acest nivel ridicat de pasivitate ridică întrebarea dacă reglementarea tradingului angro (spre deosebire de cel cu amănuntul) nu ar trebui poate eliminată. Pentru traderi, acordarea de licențe la nivel local este un obstacol la intrarea în piață, iar atunci când apare o problemă (cum ar fi bula prețurilor), autoritățile de reglementare nu par să facă mare lucru pentru a proteja integritatea tranzacționării angro.

În cele din urmă, politicienii locali, mai ales cei din liga naționalist populistă, au interpretat cu totul greșit criza din 2022. Nu au înțeles (sau nu au vrut să înțeleagă) că prețurile foarte mari nu înseamnă neapărat profit suplimentar. Diverse forme de taxe suplimentare (contribuția de solidaritate și Robin Hood) au luat banii de la traderii de energie chiar în momentul în care numerarul ar fi ajutat la reluarea tranzacționării. Am explicat cu alt prilej (AICI) că impozitarea specială aplicată industriei energetice tinde să fie costisitoare și contraproductivă din punct de vedere social: cu cât mai puțini traderi comercializează mai puțină energie electrică/gaz, cu atât este mai probabil ca prețurile mărfurilor să crească. Această impozitare specială lipsită de perspectivă ar trebui înlocuită cu o nouă formulă, mai puțin costisitoare din punct de vedere social.

Concluzia finală este că bulele speculative în piețe de mărfuri sunt parte integrantă a oricărei piețe cu tranzacționare liberă. Conform “științei” amintite mai sus, prăbușirea prețurilor în urma spargerii bulelor speculative este mecanismul natural de auto-curățare al piețelor de electricitate și gaze. Bula speculativă v. 2.1 din piața de energie europeană se va întâmpla, este doar o chestiune de timp. Acest scurt text a încercat să arate că sunt numeroase lecții de învățat din evenimentele din vara anului 2022. Să sperăm că factorii de decizie de la nivelul UE și de la nivel local se vor mișca suficient de rapid pentru a reproiecta reglementările europene (în special, tranzacțiile în marjă și regulile de licențiere) înainte ca prețurile la electricitate și gaze să înceapă să urce din nou la cer.

Despre autor Jozsef Balogh este senior business developer la Axpo Solutions, Elveția, concentrându-se pe oportunitățile din Europa Centrală și Ucraina în domeniul energiei electrice, al gazelor și al CO2. A activat în industria energetică din Europa Centrală în diferite roluri începând din 1992. A fost activ în special în Ucraina și Ungaria.