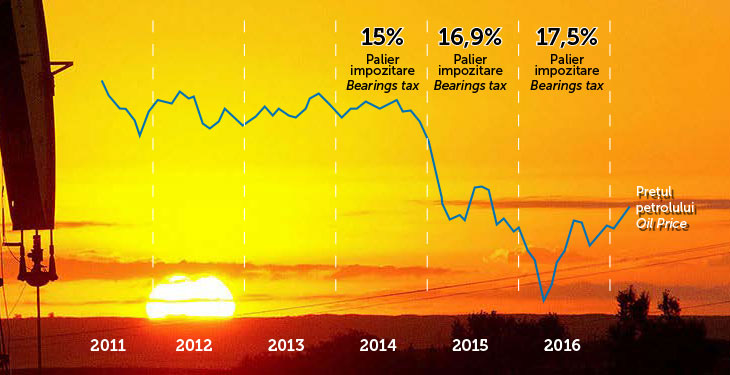

Rata medie efectivă a redevențelor și a altor impozite aplicate industriei de petrol şi gaze din România a crescut de la 15% în 2014, la 16,9% în 2015 și la 17,5% în 2016, în timp ce în majoritatea statelor europene a scăzut. Tendinţa, constatată de experţii Deloitte, s-a manifestat într-un interval în care preţul ţiţeiului a coborât de la circa 100 de dolari pe baril (2014), la un un minim de 30 de dolari pe baril, în 2016, pentru a reveni în prezent în apropiere de 50 de dolari.

Studiul Deloitte „O imagine de ansamblu asupra redevențelor și impozitelor similare. Sectorul upstream de petrol si gaze în Europa” are în vedere ratele efective de impozitare din diferite țări europene. În cazul României au fost incluse redevenţele, dar şi alte forme de taxare precum impozitul asupra veniturilor suplimentare obținute ca urmare a dereglementării prețurilor din sectorul gazelor naturale, impozit pe construcții speciale, impozitul aplicat la veniturile rezultate din exploatarea petrolului brut.

Principalele constatări ale studiului sunt:

- Rata medie efectivă a redevențelor și a altor impozite similare (impozit suplimentar pentru gaze naturale, impozit pe construcții speciale, impozitul aplicat la veniturile rezultate din exploatarea petrolului brut) a crescut în România de la 15% în 2014 la 15,7% în prima jumătate a anului 2015 și la 16,9% la sfârșitul lui 2015, ajungând la 17,5% în 2016.

- Rata medie efectivă a redevențelor și a altor impozite similare a scăzut în Europa (inclusiv zăcământul Groeningen Olanda care are un regim fiscal special), de la 11,7% în 2014 la 10% în 2015.

- Rata medie efectivă a redevențelor și a altor impozite similare a scăzut în Europa (excluzând zăcământul Groeningen Olanda) de la 9,3% în 2014 la 7,9% în 2015.

- Rata medie efectivă a redevențelor și a impozitelor similare a fost în scădere în 2015 comparativ cu 2014 în 10 state europene: Marea Britanie, Norvegia, Danemarca, Ungaria, Austria, Germania, Olanda, Italia, Bulgaria și Albania.

- Rata medie efectivă a redevențelor și a impozitelor similare a înregistrat în perioada analizată o ușoară creștere în 5 state europene: Serbia, Lituania, Irlanda, Franța și Polonia.

- Rata efectivă de impozitare determinată pentru activitatea upstream de gaze naturale în România are o valoare mult mai ridicată decât cea aferentă activității de explorare și producție de petrol, diferența rezultând, în principal, din impozitul suplimentar aplicabil gazelor naturale.

Studiul continuă analizele Deloitte publicate pe același subiect, în 2015, luând în considerare limitările impuse de regimul fiscal diferit aplicabil în fiecare țară, dar și ratele efective de impozitare existente în diferite țări europene, pe baza informațiilor publice disponibile pentru 31 decembrie 2015. Astfel, rata efectivă a impozitului pentru fiecare stat a fost calculată prin raportarea valorii redevențelor și a impozitelor specifice plătite de principalii jucători din industrie la veniturile obținute din producția și vânzarea petrolului și a gazelor naturale.

În acest sens, redevențele efective și alte impozite similare specifice pot fi diferite față de ratele nominale, fiind influențate de prioritățile naționale, realitățile pieței precum și de recentul și puternicul declin al prețurilor petrolului și gazelor naturale ce afectează industria în ultimii ani.